光大期货:4月8日矿钢煤焦日报

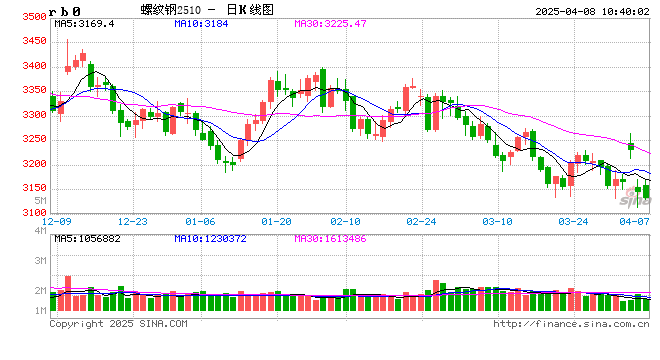

螺纹钢:

昨日螺纹盘面大幅下跌,截止日盘螺纹2505合约收盘价格为3083元/吨,较上一交易收盘价格下跌81元/吨,跌幅为2.56%,持仓减少17.8万手。现货价格下跌,成交回落,唐山地区迁安普方坯价格下跌50元/吨至2970元/吨,杭州市场中天螺纹价格下跌60元/吨至3150元/吨,全国建材成交量11.22万吨。据钢银数据,本周全国建材库存下降1.52%至585.43万吨,热卷库存下降4.23%至241.25万吨,库存维持较明显降幅。美国宣布向贸易伙伴征收10%至49%的对等关税,税率和广度超出预期,震撼全球,引爆悲观情绪,风险资产普遍下跌,黑色商品走势也受到明显影响。预计短期螺纹盘面仍将震荡偏弱运行。

铁矿石:

昨日铁矿石期货主力合约i2505价格有所下跌,收于762.5元/吨,较前一个交易日收盘价下跌26元/吨,跌幅为3.3%,成交35万手,减仓5.7万手。 港口现货价格有所下跌,日照港PB粉768元/吨下跌18元/吨,卡粉859元/吨下跌26元/吨,超特粉630元/吨下跌15元/吨。据mysteel数据显示,澳洲巴西铁矿发运总量2393.0万吨,环比减少254.8万吨。澳洲发运量1659.2万吨,环比减少327.2万吨,其中澳洲发往中国的量1453.1万吨,环比减少73.9万吨。巴西发运量733.9万吨,环比增加72.5万吨。 供应端来看,澳洲发运量伴随季未冲量结束有所回落,巴西发运量持续回升,全球发运量有所降低。需求端来看,铁水产量环比继续增加1.45万吨、进口矿日耗环比增加2.04万吨。库存端,47港进口铁矿石库存总量环比下降36万吨。钢厂进口矿库存有所增加。近期价格也受到海外宏观消息影响较大,预计铁矿石盘面价格呈现震荡整理走势。

焦煤:

昨日焦煤盘面下跌,截止日盘焦煤2505合约收盘价为977元/吨,较上一个交易日收盘价下跌24元/吨,跌幅2.4%,持仓量减少35249手。现货方面,吕梁地区主焦煤(A13、S1.3、G75)上调20元至出厂价1075元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤855元/吨跌5;蒙3#精煤1000元/吨持平,市场成交一般。供应方面,焦煤生产整体稳定,原料焦煤价格小幅探涨,市场情绪稍有好转,产地出货较前期明显好转,上游厂内库存回落。需求端,焦企开工小幅走高,部分主流焦化企业对焦炭提涨第一轮50-55元/吨,焦化企业整体利润不佳,铁水继续回升,原料刚需较强,近期宏观影响较大,预计短期焦煤盘面震荡偏弱运行。

焦炭:

昨日焦炭盘面下跌,截止日盘焦炭2505合约收盘价1594元/吨,较上一个交易日收盘价下跌34.5元/吨,跌幅2.12%,持仓量减少3925手。现货方面,港口焦炭现货市场报价下跌,日照港准一级冶金焦现货价格1330元/吨,较上期下跌40元/吨。供应端,主流焦企对焦炭价格开启第一轮提涨50-55元/吨,受焦煤现货价格反弹影响,焦企利润空间收窄,焦炭供应小幅向上走高,焦企出货顺畅,其库存普遍相对偏低。需求端,钢厂利润整体较好,高炉开工率持续回升,铁水产量走高对焦炭刚性需求增加,钢厂采购意愿有所好转,近期宏观因素影响较大,预计短期焦炭盘面震荡偏弱运行。

锰硅:

周一,锰硅期价震荡走弱,主力合约报收6022元/吨,环比下降1.67%,主力合约持仓环比下降25287手至32.46万手。6517锰硅市场价为5650-5900元/吨,内蒙古地区较前一日下调80元/吨,宁夏地区较前一日下调100元/吨。美国“对等关税”带来的影响仍在逐渐发酵,沪指跌幅超7%,创业板指数跌超12%,多数商品下跌,黑色板块悉数走弱,锰硅期货盘中跌超3%,随后跌幅收窄。我们认为近期市场驱动仍在于宏观情绪,仍需一定时间释放。供需层面来看,供应持续减量,需求小幅增加,供需边际好转,但整体格局仍较为宽松。锰矿端昨日价格相对稳定,但短期难言上行驱动。综合来看,市场情绪发酵是近期关注重点,预计短期锰硅期价弱势震荡为主,但价格绝对低位及供应逐渐减量情况下,预计下方空间有限。

硅铁:

周一,硅铁期价震荡走弱,主力合约报收5794元/吨,环比下降1.14%,主力合约持仓环比下降12405手。72号硅铁汇总价格约5600-5700元/吨,内蒙古地区较前一日下调60元/吨,宁夏地区较前一日下调50元/吨。与锰硅相似,近期硅铁价格走势也受市场情绪影响较大,在上证指数跌幅较大、大宗商品多数走弱、黑色板块普跌情况下,硅铁价格重心随之下移。供需基本面来看,目前硅铁周产量仍在持续下降,但需求端主流钢招进展缓慢,基本面对硅铁价格支撑有限。综合来看,在市场情绪影响下,预计短期硅铁价格仍弱势震荡为主,但价格绝对低位及供应逐渐减量情况下,预计下方空间不会太深。

最新文章

贵金属:黄金,大跌6%后的思考

2025-04-08

一对加拿大夫妇可能是澳大利亚诺福克岛上唯一受美国关税影响的企业主

2025-04-08

烧碱高位回落30%,强驱动已成“哑炮”?

2025-04-08

华安基金:流动性危机冲击全球,上周金价冲高回落

2025-04-08

美国和韩国军舰制造商签署协议

2025-04-08

邮储银行:邮政集团拟12个月内继续增持A股股份

2025-04-08

发表评论