建银国际:降舜宇光学科技目标价至98港元 维持“优于大盘”评级

160

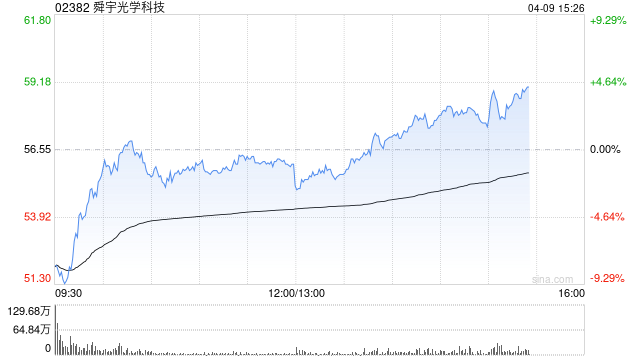

建银国际发布研报称,舜宇光学科技(02382)2024财年下半年收入同比增长12%,符合市场预期,其中手机镜头及车载摄像头模组是主要驱动因素;营业利润同比增长23%,营业利润率为6.5%,符合公司发布的盈利预告;净利润同比增长145%,按半年则增长50%,符合预期。建银国际将舜宇光学科技目标价下调至98港元,维持“优于大盘”评级。

建银国际认为,舜宇光学科技业绩表现出现复苏,主要由于智能手机市场复苏带动出货量增长;手机镜头及手持摄像头模组产品组合优化,以及平均销售单价和毛利率提升;新能源及汽车智能技术需求上升,带动车载镜头(VLS)出货量增加。

下一篇:超级加倍,104%关税!

最新文章

“规模太大,惹不起” 监管机构规定贝莱德可保留大量美国公用事业股权

2025-04-18

费城联储任命首位女性行长Paulson 将于7月接替Harker上任

2025-04-18

如果标普真的再次下调美国信用评级 “抛售美国资产” 的趋势可能会愈演愈烈

2025-04-18

美光调整业务部门 以凸显人工智能数据中心的需求

2025-04-18

欧洲股市持稳 欧央行降息后经济忧虑仍然存在

2025-04-18

加拿大丰业银行:日元愈加有望升破140 恐触发美元加速走弱

2025-04-18

发表评论