兴期研究:关税情绪冲击转向影响验证,多贵金属空大宗工业品

来源:兴业期货

宏观 :关税带来的情绪冲击缓和,关注出口实际变化与国内政策

4月份宏观核心变量依旧是美国关税政策及其衍生连锁反应。

国内方面,中美互相加征高额关税,硬拖钩的风险骤增。虽然周末美国海关低调豁免了智能手机、电脑等电子产品和零部件的进口税率,不受早前宣布的所谓“对等关税”影响,但中美贸易前景依然暗淡。本轮关税战已导致国内对美国出口业务的瘫痪,本周已传闻高层召集经济学家及各行业专家开会研究对策,4月10日国税和海关公布了最新中国出口退税政策,意图为补贴外贸企业损失并鼓励转口/内销分流,为外贸企业纾困。市场期待政府推出增量逆周期调节政策力度。此外,4月中旬,国家主席将访问东南亚多个国家。

国外方面,美国已暂缓对未采取报复性措施国家的对等关税90天,期间实施10%的基础加征关税,各国已开始与美国进行关税谈判。美国关税政策反复多变,对经济、通胀存在较大负面影响。本周美股、美债、美元三杀,虽然美股暂时企稳,但美元指数已跌破100,美债也出短期现流动性风险。

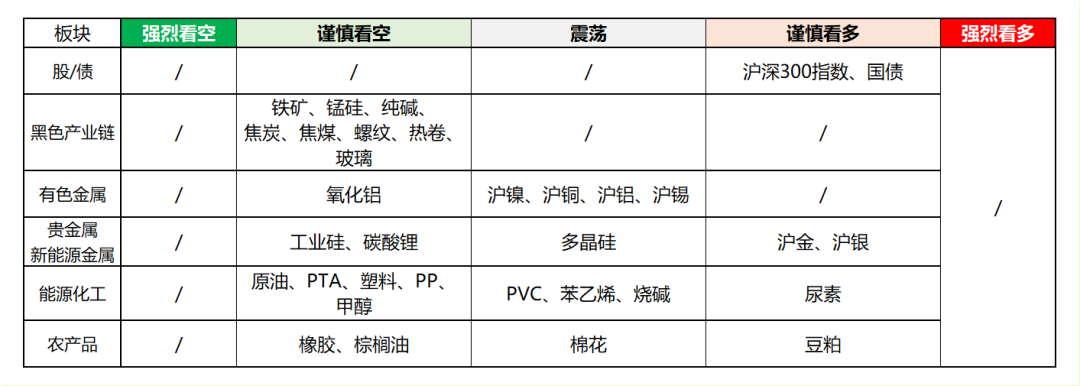

总体看,围绕关税政策博弈还在继续,但关税带来的情绪冲击边际缓和,市场将验证关税对经济基本面的负面拖累程度。避险属性偏强,贵金属继续多配;商品属性影响放大,大宗工业品宜持偏空思路。

商品:贵金属多配,大宗工业品空配

贵金属:避险属性增强,黄金维持多头思路

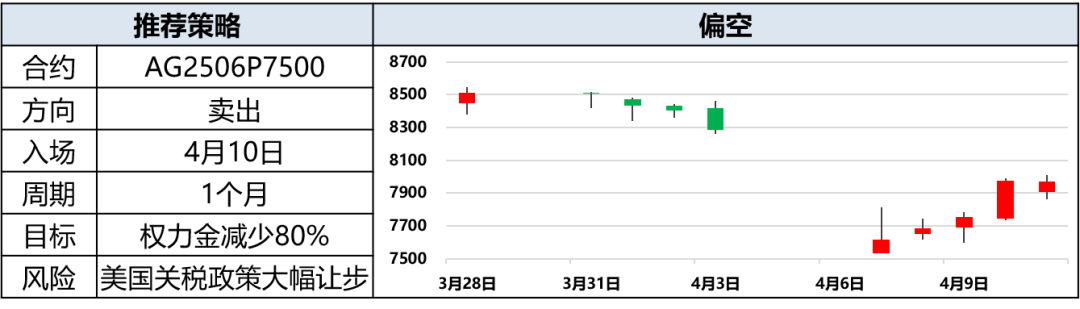

虽然美国宣布暂缓对等关税90天,但中美贸易摩擦快速升级,周末美国宣布即将公布半导体关税政策,美国关税政策前景依然不明。美元指数跌破100,美国国债收益率短期快速抬升。黄金短期避险属性以及长期货币属性增强,贵金属延续多头思路。金银比中性偏高,但白银商品属性偏强,易受经济衰退影响。策略上建议黄金AU2506前多持有,白银继续持有卖出虚值看跌期权AG2506P7500。

关注品种:黄金(上涨)、白银(上涨)

黑色金属:需求预期走弱,供给约束不足

美国大幅上调对华商品进口关税,二季度我国出口压力或将大幅上升。近期板材加工、需求数据出现明显回落。但钢厂复产趋势未结束,铁水+废钢日耗环比、同比持续增长。二季度钢材供需矛盾积累可能仅是时间,问题,叠加原料供给宽松,届时产业链发生负反馈的风险也将随之上升。

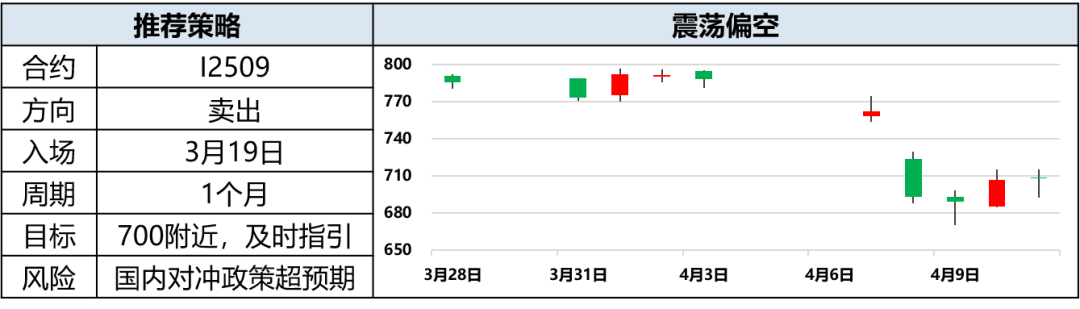

今年海外矿山产能将逐步释放,铁矿供给过剩幅度进一步扩大,其中二季度处于进口矿供应季节性上行阶段。铁矿补跌风险上升,维持铁矿沽空思路。焦煤延续供应过剩格局。4月份黑色链潜在支撑在于国内或将出台增量稳增长政策以对冲外部压力。本周海关与国税已公布最新出口退税政策。

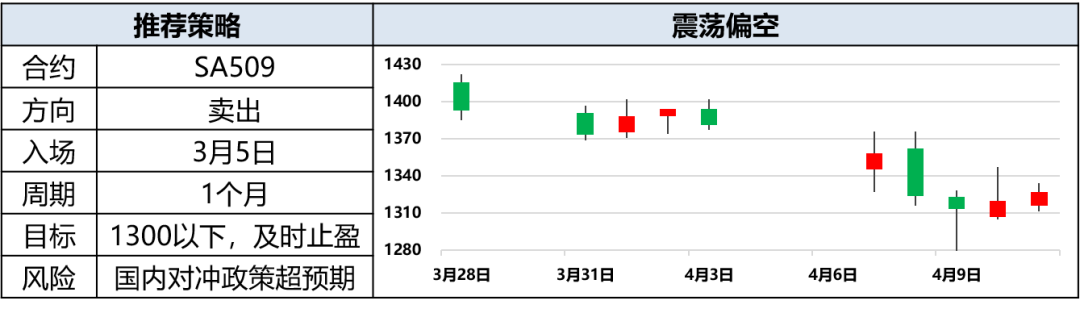

纯碱仍处于产能扩张周期,短期碱厂检修难改整体过剩格局,纯碱远月合约将遵循成本定价逻辑,驱动、估值向下,不排除盘面价格将向下考验联碱成本支撑的可能。玻璃需求预期偏弱,行业缺乏大规模复产的驱动,近月合约交割博弈中空头相对占优,或继续拖累玻璃9合约价格,空单配合止盈条件持有。

关注品种:螺纹(震荡下跌)、铁矿石(震荡下跌)、焦煤(下跌)、纯碱(震荡下跌)、玻璃(震荡下跌)

有色金属:关税政策仍反复,高波动延续

美国关税政策仍在反复,周末特朗普豁免部分中国商品125%的关税。在美国债务风险的抬升下,美国关税政策出现软化。但国际贸易关系的不确定性仍较高,风险偏好短期内难以出现大幅好转,铜、铝等有色金属需求拖累仍将持续,价格预计难以回到前高,高波动结构预计将持续。

关注品种:铜(宽幅震荡)、铝(区间震荡)、氧化铝(低位震荡)、镍(区间)

新能源金属:锂价弱势难改,工业硅库存去化乏力

需求兑现暂无增量,上游则进一步提产,冶炼厂库存不断积累,碳酸锂供给宽松格局明确。工业硅下游需求表现持续疲软,且库存去化乏力,整体或仍震荡偏弱为主。

关注品种:碳酸锂(下跌),工业硅(下跌)

能源化工:原油止跌,部分品种迎来反弹

PTA二季度检修高位使供需有边际好转迹象,但受关税政策影响,目前需求端有走弱预期。美国加征关税事件可能出现转机,叠加伊朗面临进一步制裁,原油价格反弹。油化工因亏损扩大,苯乙烯、PX和PTA工厂停车增多,给予价格一定支撑。煤化工因受关税影响较小,跌幅相对有限。事件利空缓和,能源化工预计反弹,不过缺乏实质性利好驱动,对于供应宽松的PTA和甲醇,中长期依然看空。

关注品种:PTA(下跌),甲醇(下跌)

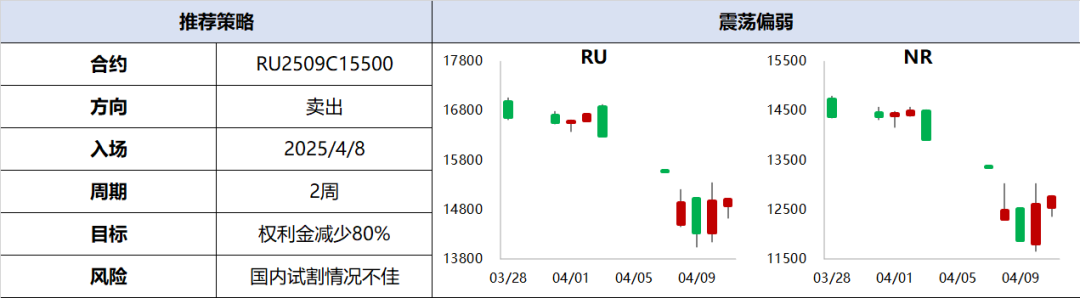

农产品:天胶处于增产周期,豆系市场受关税政策扰动

国内产区处于试割阶段,原料预计逐步放量,而港口库存仍处累库周期,供增需减预期压制胶价。关税政策影响下,预计国内进口美豆的可能性已经较低,转而进口南美大豆,总量供应收紧。此外受天气影响,短期到港明显下降,出现缺豆现象。生猪理论供应继续增长,但受消费、二育、冻品等影响,生猪下方仍由有托底支撑。

关注品种:天然橡胶(下跌),豆粕(上涨),生猪(区间)

回顾与展望

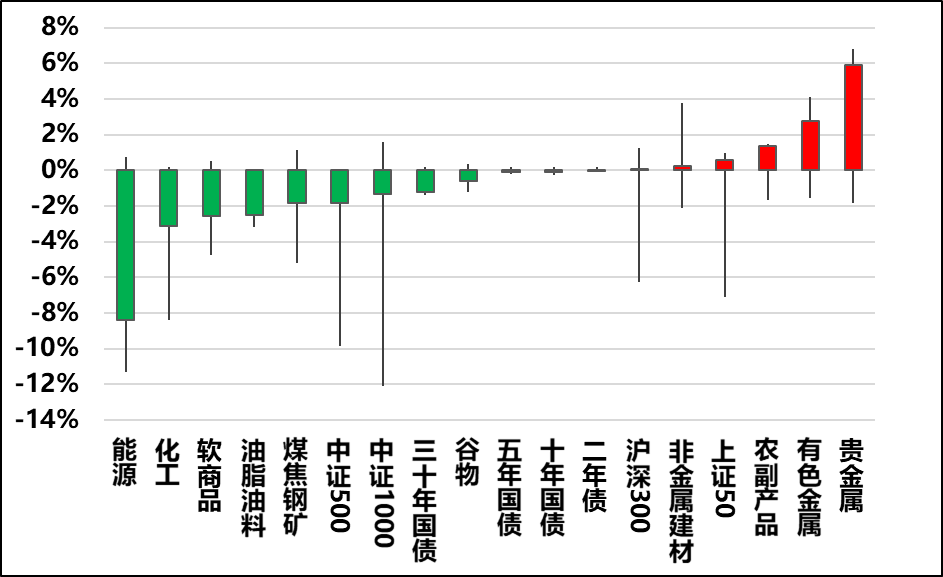

2025年第14周,受美国加征关税影响,周一商品集体跳水,随后贵金属和有色金属率先反弹,周三关税利空缓和之后,其他板块陆续回升。

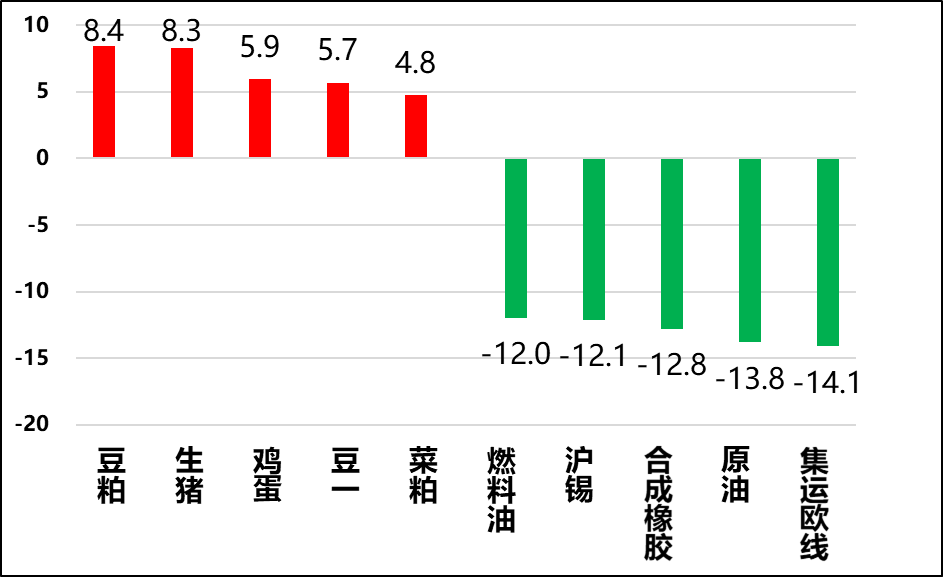

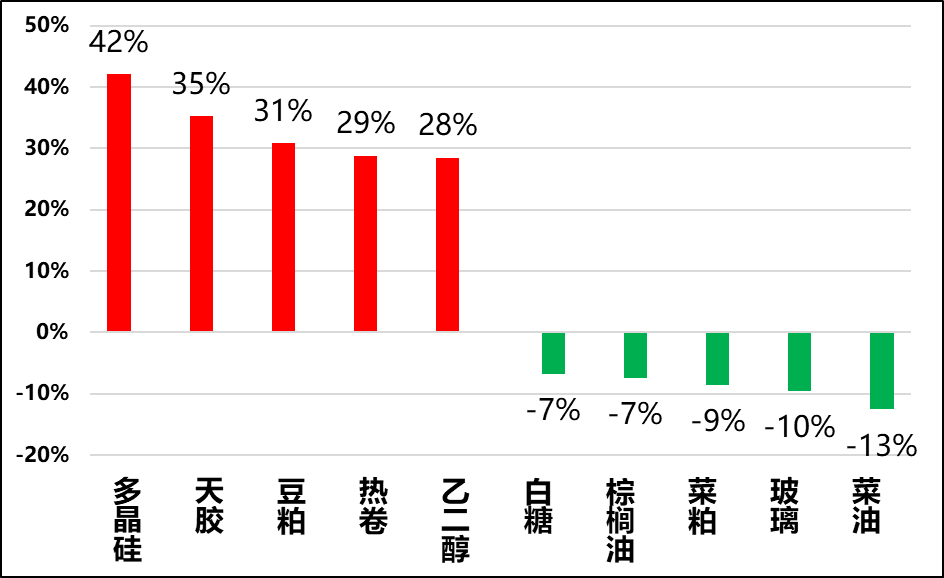

具体期货品种表现上,农产品包揽涨幅前五,其中豆粕和生猪涨幅高达8%。成交量方面,天然橡胶和豆粕成交量环比增加30%。

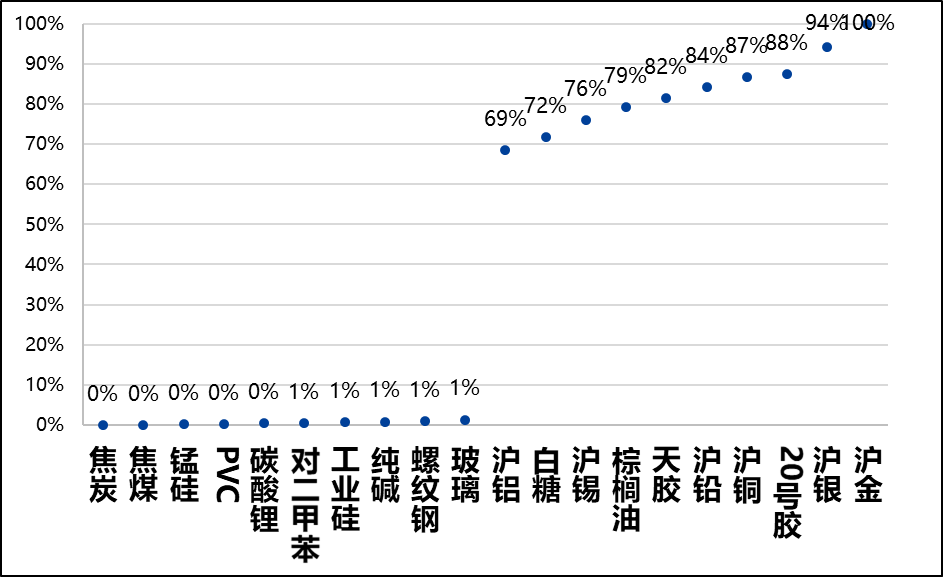

绝对价格方面,黄金续创新高,贵金属和有色金属的期货价格处于近5年90%分位水平。焦煤、焦炭、锰硅、PVC和碳酸锂等品种的期货价格维持在最低。波动率方面,PX、PTA和沪铜的波动率偏高,玉米、碳酸锂和纯碱等品种的波动率较低。

展望下一周,我们延续多配贵金属,空配黑色金属、有色金属和能源化工板块的思路。

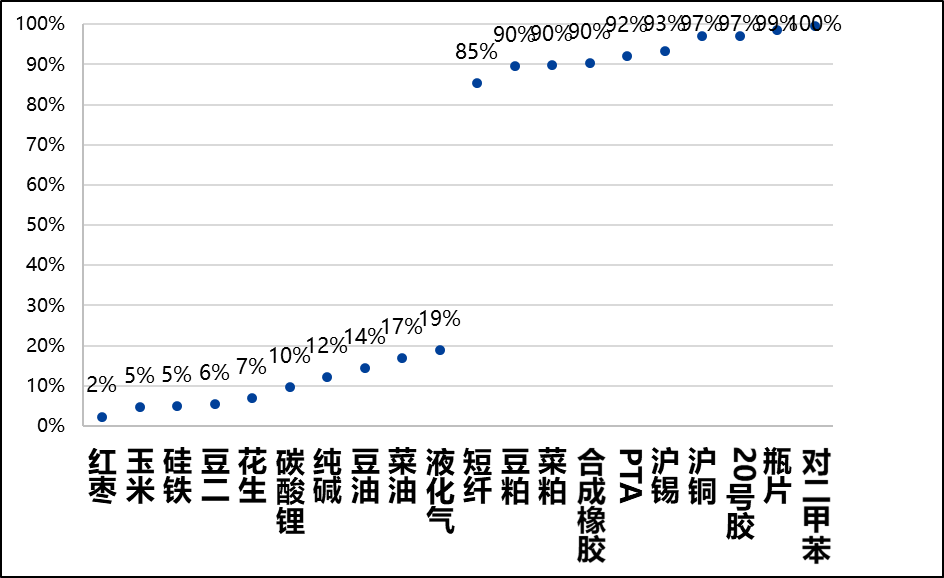

图1,重点板块涨跌幅

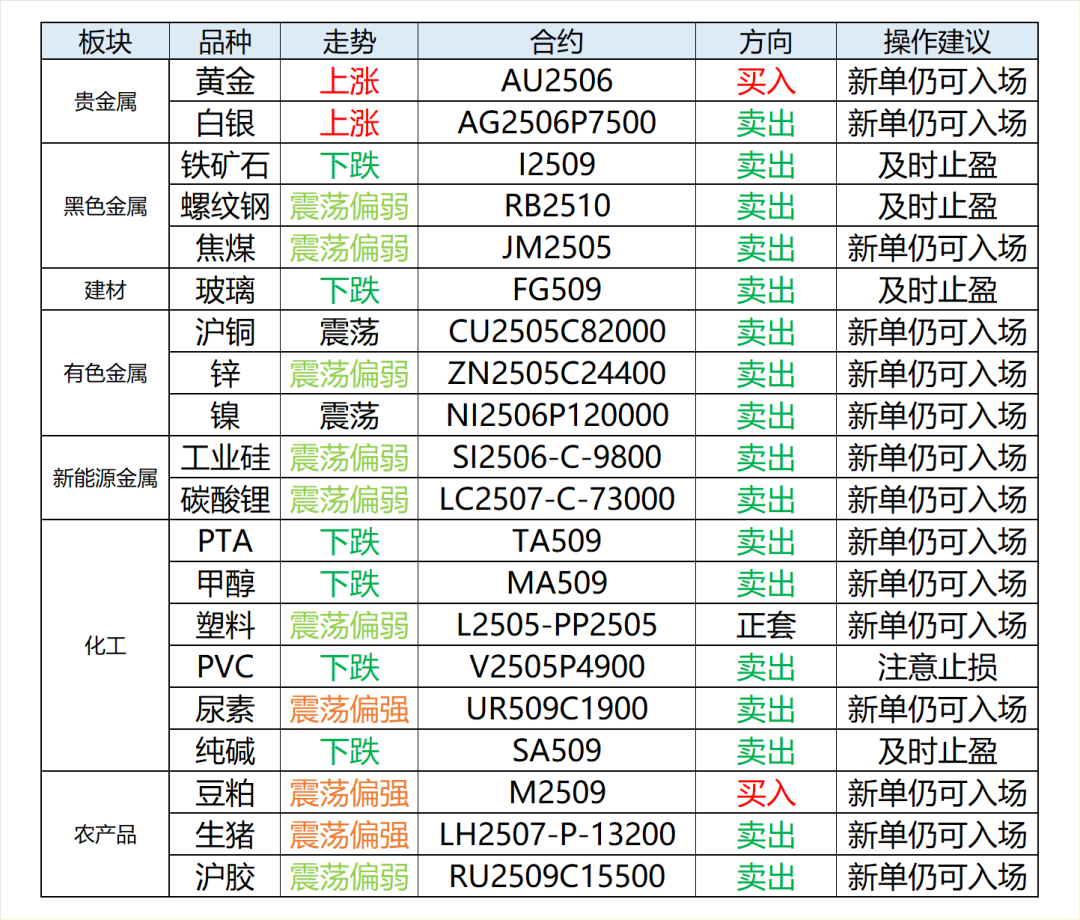

策略跟踪

重点品种

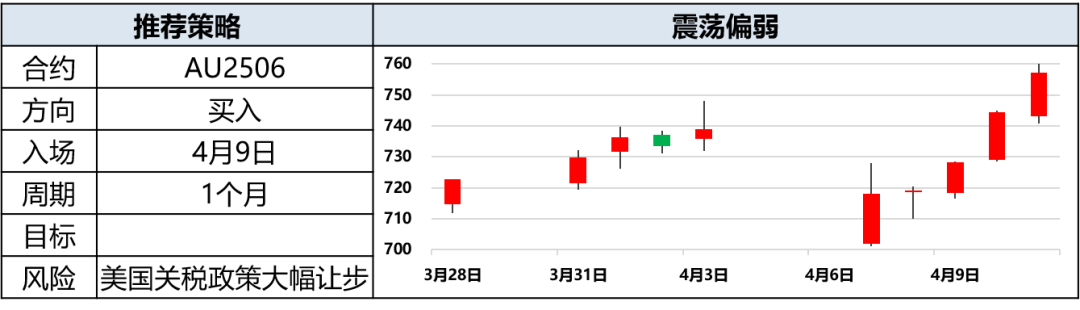

贵金属:

黄金:震荡偏空

驱动:关税政策前景不明。美元信用下降,美债短期流动性风险上升。黄金短期避险属性、长期货币属性增强,维持多头思路。

估值:基差偏低。

策略:AU2506前多持有。

风险:美国关税政策大幅下调,中美握手言和。

白银:偏空

驱动:金银比中性偏高,但白银商品属性偏强,易受经济衰退影响。

估值:白银基差中性偏低,金银比偏高。

策略:继续持有卖出虚值看跌期权AG2506P7500。

风险:美国关税政策大幅下调,中美握手言和。

黑色金属:

螺纹钢:震荡偏弱

驱动:虽然短期关税引发的情绪冲击有所缓和。但美国已大幅上调对华商品进口关税,二季度我国出口压力将显现。近期板材加工、需求数据出现明显回落。而国内钢厂复产趋势未结束,铁水+废钢日耗环比、同比持续增长。二季度钢材供需矛盾积累可能仅是时间问题,叠加原料供给宽松,届时产业链发生负反馈的风险也将随之上升。

估值:主力合约贴水现货;华东长流程钢厂仍有60-100的毛利空间。

策略:10合约空单配合止盈线持有。

风险:中美握手言和,或国内逆周期调节力度超预期。

铁矿:震荡偏弱

驱动:全年铁矿供应过剩幅度扩大的预期。其中二季度钢材外需压力将大幅上升,进口矿供给季节性上行,钢铁产业链负反馈风险提高,铁矿补跌风险较高。不过短期关税带来的情绪冲击有所缓和,且市场开始期待国内加强逆周期调节力度。

估值:近月基差中性。

策略:I2509合约空单配合止盈持有。

风险:中美握手言和,或国内逆周期调节力度超预期。

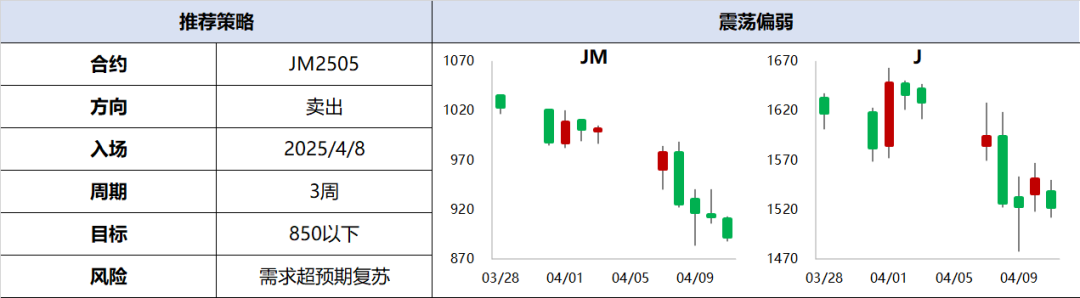

焦煤:震荡偏弱

驱动:阶段性补库力度不佳,煤矿库存创新高,供给过剩格局较为明确。

估值:期货价格处于近年新低。

策略:前空持有。

风险:煤矿生产节奏及进口政策变动。

纯碱:震荡偏弱

驱动:纯碱产能过剩、行业被动累库的格局未变,远月合约仍将遵循边际成本定价的逻辑,驱动和估值向下。但短期关税带来的市场情绪冲击缓和,且市场开始期待国内加强逆周期调节力度。

估值:氨碱小幅亏损,联碱、天然碱法利润较好。

策略:SA509前空配合止盈持有。

风险:逆周期调节力度超预期。

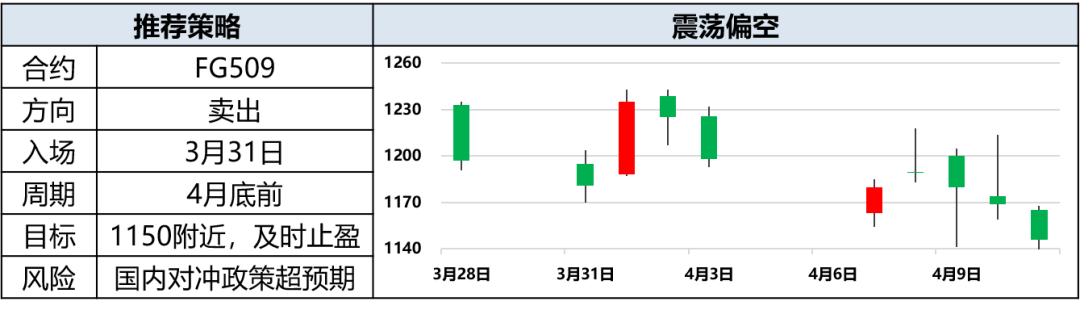

玻璃:震荡偏弱

驱动:玻璃需求预期偏弱。5月合约交割博弈中,空头优势相对更高,或继续压制9月合约价格。

估值:期货跌幅扩大,与湖北现货基本持平。

策略:FG509前空配合止盈持有。

风险:基差扩大后空头主动止盈离场。

有色金属:

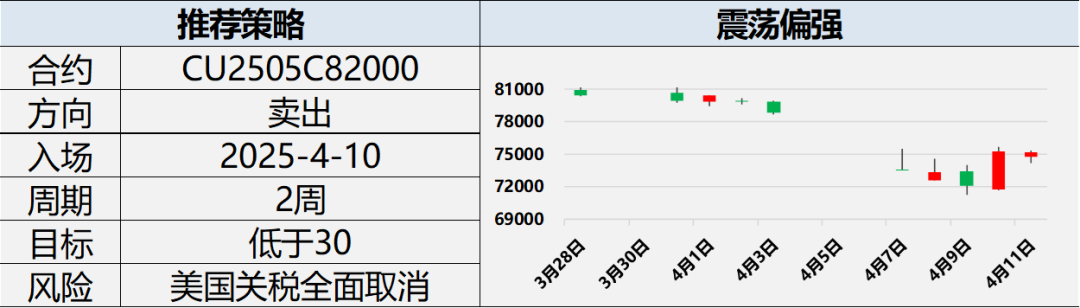

铜:宽幅震荡

驱动:美国关税政策反复,当前预期有所好转,但不确定性仍高,价格预计难以升至前高。

估值:估值处中性水平。

策略:卖出虚值看涨期权。

风险:美国关税全面取消。

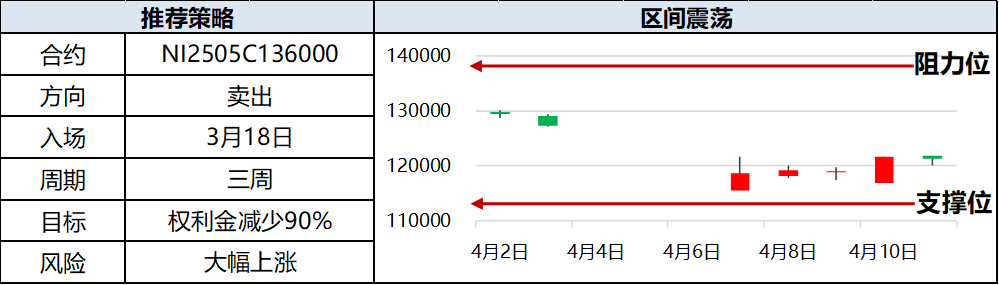

沪镍:区间震荡

驱动:关税冲击逐渐缓和,印尼税改政策落地在即,预计近期镍价底部回升,但过剩格局暂难扭转,宏观环境不确定性仍存,限制上方空间

估值:当前价格处于震荡区间低位

策略:卖出看涨期权继续持有,新增卖出看跌期权

风险:印尼政策大幅调整、关税扰动加剧

更多参考:

沪锌:震荡偏弱

驱动:矿端供应充裕,精炼锌产量逐步回升

估值:绝对价格处于中位水平

策略:卖看涨期权继续持有

风险:供应放量不及预期

新能源金属:

碳酸锂:震荡偏弱

驱动:周度产量再度提升,冶炼厂继续累库,且需求预期表现不佳。

估值:价格处于较低分位。

策略:卖出看涨期权持有。

风险:矿端挺价。

工业硅:震荡偏弱

驱动:工业硅下游需求表现持续疲软,且库存去化乏力,整体或仍震荡偏弱为主。

估值:基差评估相对中性。

策略:卖看涨期权持有。

风险:供应端出现明显减产。

能源化工:

PTA:下跌

驱动:PTA二季度检修高位使供需有边际好转迹象,但受关税政策影响,目前需求端有走弱预期,且成本端原油仍有向下运行可能性,建议PTA逢高沽空。

估值:基差评估相对中性。

策略:前空持有。

风险:成本端原油修复。

甲醇:震荡偏弱

驱动:伊朗检修装置全部恢复,海外装置开工率提升至80%。国内检修装置减少,装置开工率达到89%。进口量和产量增长,供应压力显现。

估值:煤制利润偏高。

策略:卖出看涨期权止盈,新增做空期货。

风险:产量或进口量大幅减少。

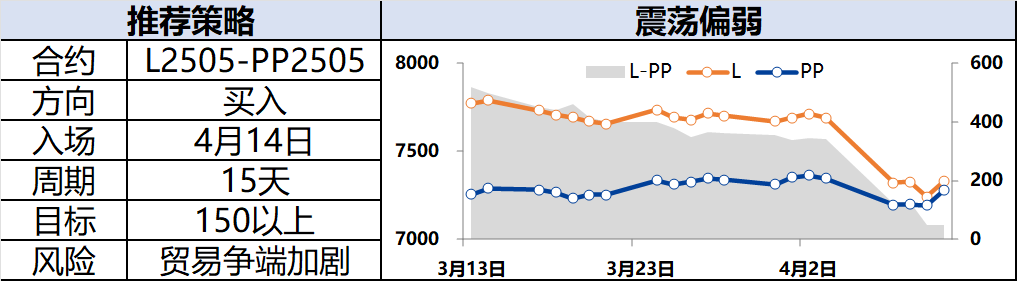

塑料:反弹

驱动:关税影响或缓和,聚烯烃期货将迎来反弹。此前L受油价下跌利空影响跌幅大于PP,如果反弹,预计L涨幅大幅PP。

估值:L-PP价差处于两年新低。

策略:卖出看涨期权止盈,新增做多L-PP价差。

风险:原油价格下跌。

更多参考:

农产品:

橡胶:震荡偏弱

驱动:云南割胶预计顺利进行,原料季节性放量,橡胶处于累库周期。

估值:估值评估相对中性。

策略:卖出看涨期权持有。

风险:消费刺激政策超预期出台。

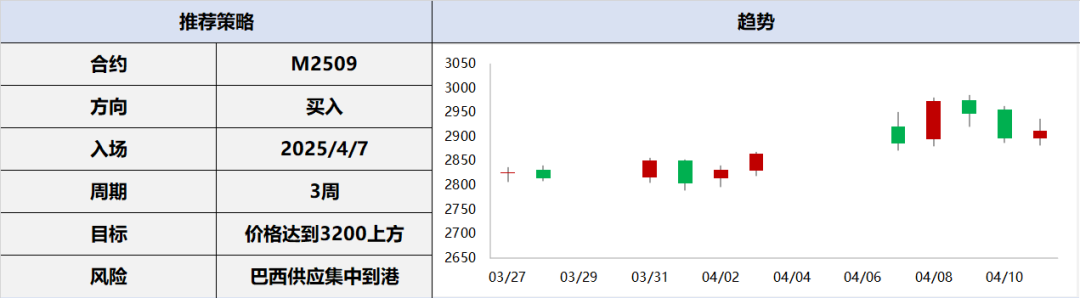

豆粕:震荡偏强

驱动:关税政策影响下,预计国内进口美豆的可能性已经较低,转而进口南美大豆,总量供应收紧。此外受天气影响,短期到港明显下降,出现缺豆现象。

估值:价格水平相对中性。

策略:前多持有。

风险:南美到港回升。

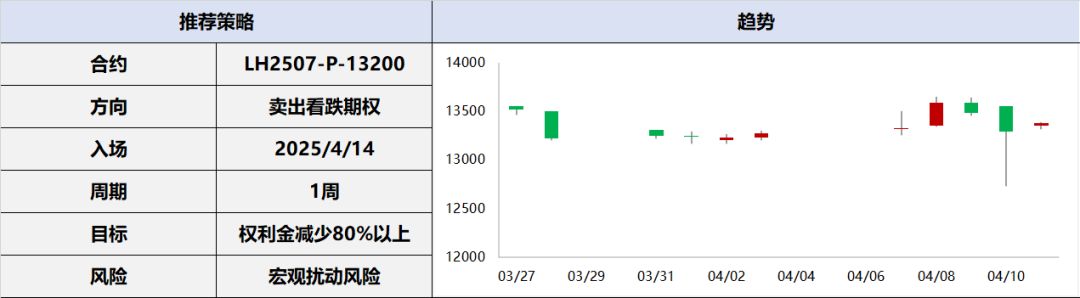

生猪:震荡偏强

驱动:生猪理论供应继续增长,但受消费、二育、冻品等影响,生猪下方仍由有托底支撑。

估值:价格水平处于相对低位。

策略:卖出看跌期权。

风险:供应短期集中释放。

联系人:魏莹

从业资格编号:F3039424

投资咨询编号:Z0014895

Tel:021-80220132

免责声明

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

最新文章

清晰医疗4月15日上午起停牌 以待刊发内幕消息

2025-04-15

创金合信基金罗水星:看好A股和港股的投资价值 加大配置国产替代和内循环方向

2025-04-15

徽商期货亮相2025大宗商品行业数智化高峰论坛 共探数字化服务实体经济新路径

2025-04-15

“5满2”改成“5满3”,浙江多家国有大行上调车贷提前还款最低期限

2025-04-15

视频|长城证券汪毅:美债抛售潮涌,特朗普政府面临致命压力

2025-04-15

机构建议布局“转型牛”,A50ETF华宝(159596)值得关注

2025-04-15

发表评论