卫龙2024年营收、净利双增:从“辣条大王”到“魔芋巨头”的战略转型与增长密码

2024年,卫龙实现总营收62.66亿元,同比增长28.6%;净利润10.68亿元,同比增长21.3%。这一亮眼成绩的背后,核心驱动力来自以魔芋爽为代表的蔬菜制品业务。蔬菜制品收入达33.71亿元,同比增长59.1%,占总营收的53.8%,首次超越辣条成为公司第一大收入来源。这一结构性转变标志着卫龙从“辣条依赖”向“多品类矩阵”的成功跨越。

第二增长曲线爆发 魔芋爽成营收主力

魔芋爽的成功并非偶然。自2014年推出以来,卫龙抓住健康化消费趋势,以“低热量”为卖点,通过洗脑式广告营销强化消费者认知。尽管其配料表仍含添加剂,但相比传统辣条(如大面筋每100克能量达1821千焦),魔芋爽(每100克约500千焦)在“解馋无负担”的心理需求中占据优势,被消费者戏称为“人类猫条”。从数据看,魔芋爽2024年贡献约30亿元收入,占据蔬菜制品板块近九成份额,成为真正的“造血引擎”。

卫龙的渠道策略呈现“双轮驱动”特征。线下合作经销商增至1879家,覆盖零食量贩系统、会员超市等新兴终端,收入55.62亿元,同比增长27.5%。特别是量贩零食渠道的渗透,推动产品高频次、低单价的消费场景延伸。线上抖音、快手等内容电商布局成效显著,线上收入7.05亿元,同比增长38.1%,占营收比重提升至11.3%。卫龙通过“榴莲辣条快闪店”“魔芋爽×蛋仔派对联名”等年轻化营销,将线上流量转化为购买力,形成“社交货币”效应。

这种全渠道布局不仅抵御了传统零售渠道增长放缓的风险,还通过新兴渠道(如O2O、即时零售)触达更广泛消费群体。分析师预测,2027年电商与量贩渠道占比将分别达19.4%和14.9%,成为未来增长关键。

卫龙2024年推出“小魔女”魔芋素毛肚、“脆火火”辣脆片等20余款新品,覆盖香辣、酸辣、青柠等多种口味,满足细分需求。这种“辣味+X”的创新逻辑,既保留品牌基因,又突破单一品类限制。例如,“吮指烤肉味辣条”将传统辣条与烤肉风味结合,吸引偏好复合口味的年轻消费者。

品牌层面,卫龙通过“卫龙不只是一种辣”的主张,重塑品牌形象。从“人类猫条”的社交媒体梗到“魔芋爽上菜”的湘味文化叙事,卫龙以娱乐化、场景化的内容营销,强化与Z世代的共鸣。这种策略不仅提升用户粘性,还推动客单价从2019年的14.3元/千克升至2024年的20.5元/千克,结构性提价效果显著。

战略调整与未来挑战:转型背后的隐忧与机遇

尽管卫龙试图淡化“辣条依赖”,但调味面制品收入26.67亿元,仅同比增长4.6%,占总营收比重降至42.6%。更深层的数据显示,辣条销量从2021年的19.36万吨锐减至2023年的12.44万吨,两年内下滑35.7%,提价策略(2021-2024年均价上涨36%)难掩需求萎缩。这一趋势反映两大矛盾:

其一,健康消费趋势与传统辣条形象的冲突。尽管卫龙通过数智化生产提升品质(如2024年辣条毛利率达47.5%),但“高油高盐”的固有认知仍限制其增长。

其二,渠道下沉与价格敏感度矛盾。在三四线市场,量贩零食店更倾向于采购低价白牌辣条,卫龙品牌溢价优势被削弱。

对此,卫龙需在“去辣条化”与“品类平衡”间找到新路径。例如,将辣条定位为“怀旧零食”,通过限量联名款激活存量用户;或开发低卡辣条,切入健康零食赛道。

此外,公司还存在家族化管理与职业经理人困境。

2024年3月,CEO孙亦农辞职,由创始人刘福平接任,管理层进一步“家族化”。目前5名执行董事中4人为刘氏亲属,引发治理结构单一化的担忧。孙亦农任期内(2021-2024)推动的多元化战略虽见效,但其2349万元年薪与家族成员薪酬差异(如刘福平年薪878万元),暗示职业经理人权责匹配难题。

未来,卫龙需在家族控制与专业化管理间寻求平衡。参考万洲国际等企业的经验,引入独立董事、建立股权激励计划或是可行方向。

2024年,卫龙股价累计涨幅超128%,市值达386亿港元,刘氏兄弟持股市值增至296亿元。2025年3月纳入港股通后,流动性改善推动估值向国际休闲食品巨头靠拢,中金、国泰君安等机构上调目标价,看好其“全球化健康休闲食品革新者”定位。

然而,资本市场的乐观预期需业绩持续验证。一方面,魔芋赛道竞争加剧。盐津铺子、良品铺子等企业加速布局魔芋制品,卫龙需巩固先发优势。另一方面,原材料成本波动。2024年魔芋精粉价格大涨,导致蔬菜制品毛利率下降至49.5%(2023年为51.3%)。建立稳定供应链成为关键。

卫龙的2024年财报,展现了一家传统企业通过品类创新、渠道变革与品牌焕新实现二次增长的经典路径。其成功背后有三重启示:首先,品类红利捕捉能力。从辣条到魔芋爽,卫龙始终紧扣消费趋势变迁,以“健康化微创新”打开增量市场。其次,全渠道协同效率。线下深耕与线上破局的结合,打破休闲零食渠道边界,实现“全域触达”。最后,品牌年轻化方法论。将产品功能价值升维为情感价值,通过文化叙事占领用户心智。

然而,辣条增长瓶颈、治理结构隐患与成本压力,仍是卫龙未来需持续破解的课题。对中国休闲食品行业而言,卫龙的转型案例证明:在存量竞争时代,唯有“产品创新+渠道精耕+资本赋能”的三位一体战略,方能穿越周期,实现可持续增长。

本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

下一篇:4月下半月动力煤仍将弱稳

最新文章

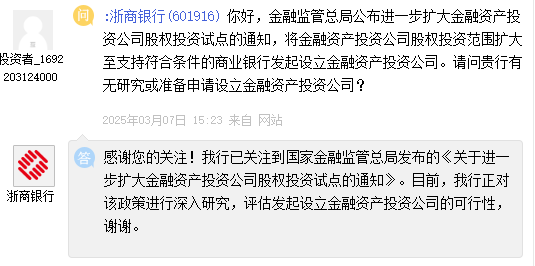

浙商银行:评估发起设立金融资产投资公司的可行性

2025-04-17

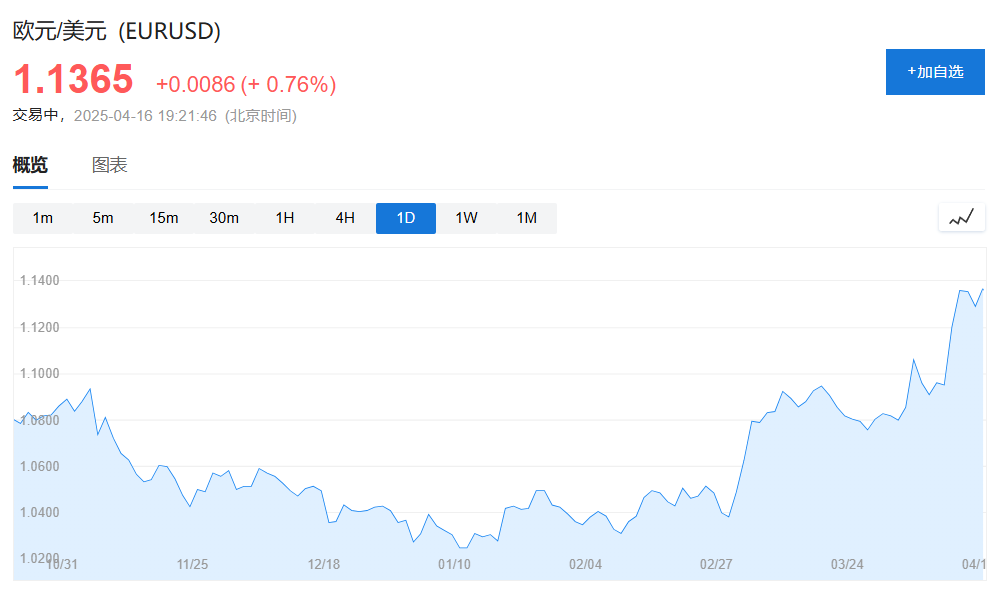

“美国例外”瓦解,投资者看好欧洲:这是"200年一遇"的历史性机会!

2025-04-17

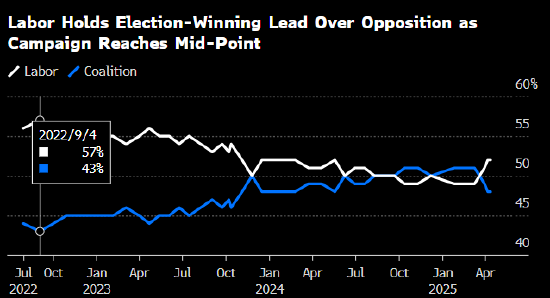

澳大利亚人对美国信任度降至20年低点 但澳总理称信任特朗普

2025-04-17

WTO最新警告:关税不确定性导致全球贸易前景“急剧恶化”,北美出口下降幅度尤其大

2025-04-17

停牌一年多,“水果第一股”传利空!涉嫌骗取贷款等事项,多位高管被立案侦查

2025-04-17

阿斯麦、超威半导体、英伟达、台积电集体大跌!发生了什么?

2025-04-17

发表评论