智飞生物遭遇营收、利润、现金流“三杀”

作为国内疫苗行业的标杆企业,智飞生物2024年交出了一份令市场震惊的成绩单:全年营业收入260.7亿元,同比腰斩(-50.74%);归母净利润20.18亿元,降幅达74.99%。更值得警惕的是,经营性现金流首次转负至-44.14亿元,资产负债率攀升至62.3%,创下近五年新高。这种营收、利润、现金流“三杀”的局面,暴露出公司深层次的发展危机。

核心代理业务断崖式下跌是业绩滑坡的直接推手。默沙东HPV疫苗批签发量呈现灾难性下滑:四价疫苗全年仅46.6万支,同比暴跌95.5%;九价疫苗3114万支,降幅14.8%。这两款曾贡献超90%营收的“现金牛”产品退潮,直接导致代理业务收入从2023年的695亿元骤降至2024年的239亿元。更严峻的是,自2024年三季度起连续三个季度净亏损,2025年一季度亏损扩大至3.05亿元,显示颓势仍在延续。

自主产品难当大任的结构性矛盾显露无遗。尽管自主疫苗收入增长14.98%至11.82亿元,但占总营收比重仅4.53%。高毛利率(80%+)的EC诊断试剂、AC-Hib联合疫苗等产品,在规模化生产能力和市场渗透率上仍显不足。代理业务24.98%的毛利率与自主产品的悬殊差距,折射出公司盈利能力对单一代理产品的深度依赖。

为何遭遇营收、利润、现金流“三杀”?

行业周期性调整叠加需求透支构成外部冲击。后疫情时代疫苗消费呈现“K型分化”:新冠相关产品需求断崖式下跌,常规疫苗受经济下行与接种意识波动影响。中国疫苗行业协会数据显示,2024年二类苗总体批签发量下降37%,其中HPV疫苗市场缩水42%。这种系统性调整使得高度依赖代理模式的智飞生物首当其冲。

战略失衡埋下隐患。过度依赖默沙东的“寄生式增长”模式风险集中爆发:代理产品营收占比长期维持在90%以上,但合作协议将于2026年到期,续约主动权完全掌握在外方手中。这种模式在行业上行期能快速做大规模,但缺乏技术护城河的弊端在市场转折时暴露无遗。研发投入的滞后性更令人担忧:2024年研发费用12.3亿元,占营收比4.7%,远低于国际疫苗巨头15%-20%的行业标准。

市场竞争格局剧变加速危机。默沙东在男性HPV疫苗市场的布局虽具前瞻性,但GSK、万泰生物等竞品已形成合围之势。GSK的带状疱疹疫苗2024年批签发量达377.6万支,万泰生物的二价HPV疫苗通过WHO预认证打开出海空间。而智飞生物自主管线中,23价肺炎疫苗、四价流感疫苗等产品仍处研发后期,短期内难成气候。

如何破局?

战略重心向自主创新倾斜成为必然选择。控股宸安生物进军GLP-1赛道展现战略转向,司美格鲁肽注射液三期临床如能顺利推进,有望在千亿级减肥药市场分羹。但需警惕生物类似药研发的高风险性,2023年全球糖尿病药物研发失败率达62%的行业数据提示需建立风险对冲机制。建议采用“自主研发+license in”双轮驱动,如在mRNA技术平台、多联多价疫苗等前沿领域加强布局。

渠道价值重估与生态重构迫在眉睫。覆盖3万个基层网点的渠道网络是核心资产,但当前主要服务于代理产品配送。应转型为开放式疫苗服务平台:一方面深度绑定默沙东、GSK等国际药企,争取新型带状疱疹疫苗、呼吸道合胞病毒疫苗等产品的区域代理;另一方面打造智慧接种管理系统,通过数字化工具提升终端服务能力,挖掘成人疫苗市场的长尾需求。

男性健康市场开拓存在战略机遇。默沙东HPV疫苗男性适应证获批创造了增量空间,但需破解认知度低的难题。可借鉴GSK在美国的营销经验,与体检机构、保险公司合作开发“健康管理套餐”,将HPV疫苗接种与男性健康筛查捆绑推广。据沙利文预测,中国男性HPV疫苗市场潜在规模超200亿元,若能抢占30%份额,可贡献60亿增量收入。

站在行业变革的十字路口,智飞生物正经历从“渠道商”向“创新者”的艰难转身。短期阵痛难以避免,但疫苗行业长坡厚雪的特性未改——随着人口老龄化催生带状疱疹疫苗需求、消费升级激活成人疫苗市场、技术创新打开治疗性疫苗空间,具备全产业链布局能力的企业终将穿越周期。对于投资者而言,此刻更需要关注的是研发管线推进速度、战略合作深化程度以及现金流改善迹象,这些要素将决定这家疫苗龙头能否在行业洗牌中重获新生。

最新文章

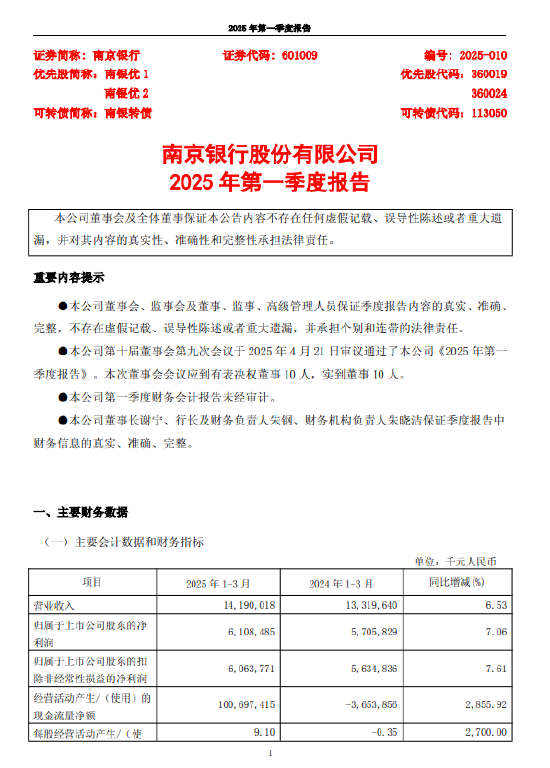

南京银行:一季度归母净利润61.08亿元 同比增长7.06%

2025-04-22

前美国高级经济顾问:达利欧的警告还是太保守了

2025-04-22

中国银行:4月23日起积存金起购金额调升至850元

2025-04-22

德国国债扩大涨幅 2年期国债收益率跌至2022年以来最低

2025-04-22

沪指八连阳,成交额破万亿,背后原因竟是它!

2025-04-22

发表评论